飲食店は知っておきたい食料や飲料の仕入れに関する軽減税率について

2019年10月1日から導入された消費増税では、食料(酒類を除く)と週2回以上発行の新聞は8%に据え置かれる軽減税率が適用されます。

飲食店においては、飲食の販売時だけでなく、仕入れ時にも標準税率(10%)と軽減税率(8%)のどちらが適用されるかで対応が変わってきます。特に売上や利益に関わってくるため、しっかりと理解する必要があります。今回は、軽減税率の仕組みから飲食店が気を付けるべき点まで順を追ってご紹介します。

飲食店の仕入れに関する軽減税率

軽減税率の概要軽減税率とは、特定の商品の税率を低く設定することで消費者の負担を減らす制度です。2019年10月1日から消費税率が8%から10%へ引き上げられましたが、一部の商品は8%のまま据え置かれることになりました。消費税は、私たちの所得に関係なく誰にでも一律に支払いが生じる税金です。その国民負担を少しでも和らげるべく、政府が「低所得者対策」として打ち出したのがこの「軽減税率」制度なのです。

そういった背景から生まれた軽減税率なので、対象は「生活必需品」となります。しかし、商品によって軽減税率が認められるもの、認められないものに分かれます。基本的には対象となるのは「飲食料品(酒類・外食を除く)」と「週2回以上発行の新聞」ですが、品目が少し複雑なので、しっかり理解していきましょう。

・軽減税率(8%)の対象となる飲食料品

酒類を除く飲食料品が対象となります。人が飲食する商品が適用されるので、ペットフードは対象となりません。

又、米麹や醸造アルコールなどを原材料としている「本みりん」はアルコール扱いとなり軽減税率の対象にはなりませんが、原材料にアルコールがほとんど含まれない「みりん風調味料」は軽減税率の対象となります。

紛らわしい食品としては、おもちゃ付きのお菓子のような、食品と食品以外の玩具などが一体となっている「一体資産型」の商品があります。税抜価額が1万円以下であり、食品の価額の占める割合が2/3以上の場合は軽減税率の対象となります(それ以外は全体が標準税率の対象となります)。

飲料は、基本的にアルコールの入った酒類以外は軽減税率の対象と考えてよいですが、少し分かりにくい商品についてご説明します。

いわゆる栄養ドリンクと呼ばれるもので、「医薬品等」と書かれた商品は軽減税率対象の飲料とはならず、標準税率(10%)が適用されます。ただし、一見、栄養ドリンクのように見える商品でも成分表示を見ると「清涼飲料水」と書かれているものは、軽減税率の対象です。トクホと呼ばれる特定保健用商品やサプリメントなども「医薬品等」ではないので、軽減税率の適用となります。

・「イートイン」か「テイクアウト」かで税率が異なる

飲食に関する軽減税率で気を付けて欲しいのが商品をどこで食べるかということです。イートイン(お店の中で食べること)の場合、店側が用意したテーブルや椅子で食べることになり軽減税率の対象外となる標準税率10%が課されます。対して、テイクアウトは単なる飲食料品の販売とみなされるため、軽減税率の対象となります。

つまり、ファーストフード店でテイクアウトをすれば軽減税率(8%)ですが、店内で飲食した場合は標準税率(10%)となると理解してください。ここが非常に紛らわしい点なのですが、あくまでこの判断は、商品購入の際、「レジの前で示したお客さまの意思」によることとなります。

・新聞が軽減税率適用となるには

飲食料品以外で軽減税率の対象となるのは、「週2回以上発行されている新聞の定期購読」のみです。コンビニや駅の売店などでの販売、電子版の新聞は軽減税率の適用とならないことに注意してください。

以上が軽減税率の大まかな概要ですが、ここからは飲食店(事業者)が知っておくべき軽減税率の仕組みについてお話していきます。

2019年10月1日からの消費増税により、消費者の払う消費税と飲食店(事業者)が仕入れの際に払う消費税のどちらにも軽減税率(8%)と標準税率(10%)が課されます。

したがって、飲食店の店舗(事業者)は、「販売(売る)」だけでなく「仕入れ」についても軽減税率の対応が必要となります。つまり、「売上」と「仕入れ」の両方で軽減税率の影響が出るということになります。

仕入れ税額の計算の際には、食品など軽減税率(8%)が適用される商品と、資材など標準税率(10%)が適用される商品とを分けて帳簿に記載しなければなりません。全ての事業者は、取引ごとの税率により区分経理を行うことや、区分記載請求書等を交付する必要があります(後述)。

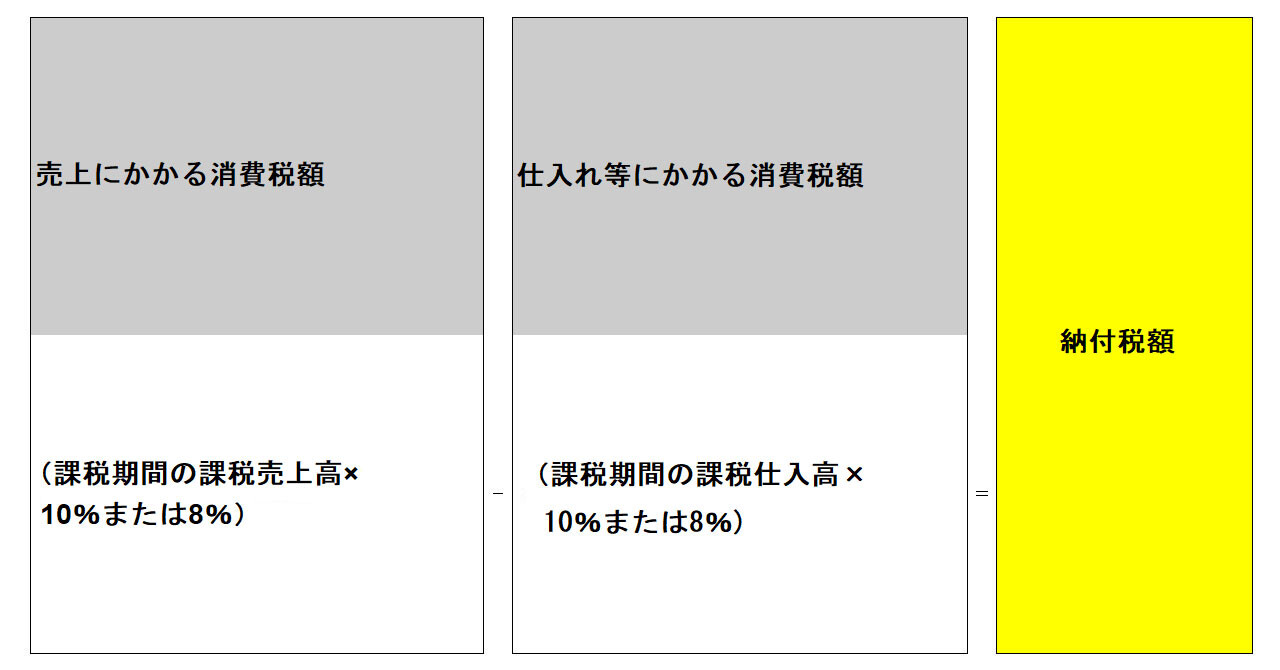

そもそも、消費税とは、消費者(お客さま)が商品の購入の際に支払う税金のことです。消費税を受け取った飲食店(事業者)は、消費者から受け取った消費税(仮受消費税)から仕入れの際に支払った消費税(仮払消費税)を控除の上、差額分を国に納める仕組みとなっています。

仕入税額控除とは

仕入税額控除とは飲食店(事業者)が国に納付する際、売上に係る消費税額から仕入れに係る消費税額を差し引いて納付することになりますが、この仕入れに係る消費税額を控除することを仕入額控除といいます。

上述したとおり、消費税とは消費者が支払い、事業者が納付する間接税ですが、一方で商品が製品化され消費者に販売されるまでに複数段階で消費税が発生します。それぞれの段階で消費税を含んだ取引が行われるため、事業者もまた消費税を払っています。そのため、事業者は消費者からもらった消費税から仕入れの際に支払った消費税を引いた額を税務署に納めることとなります。

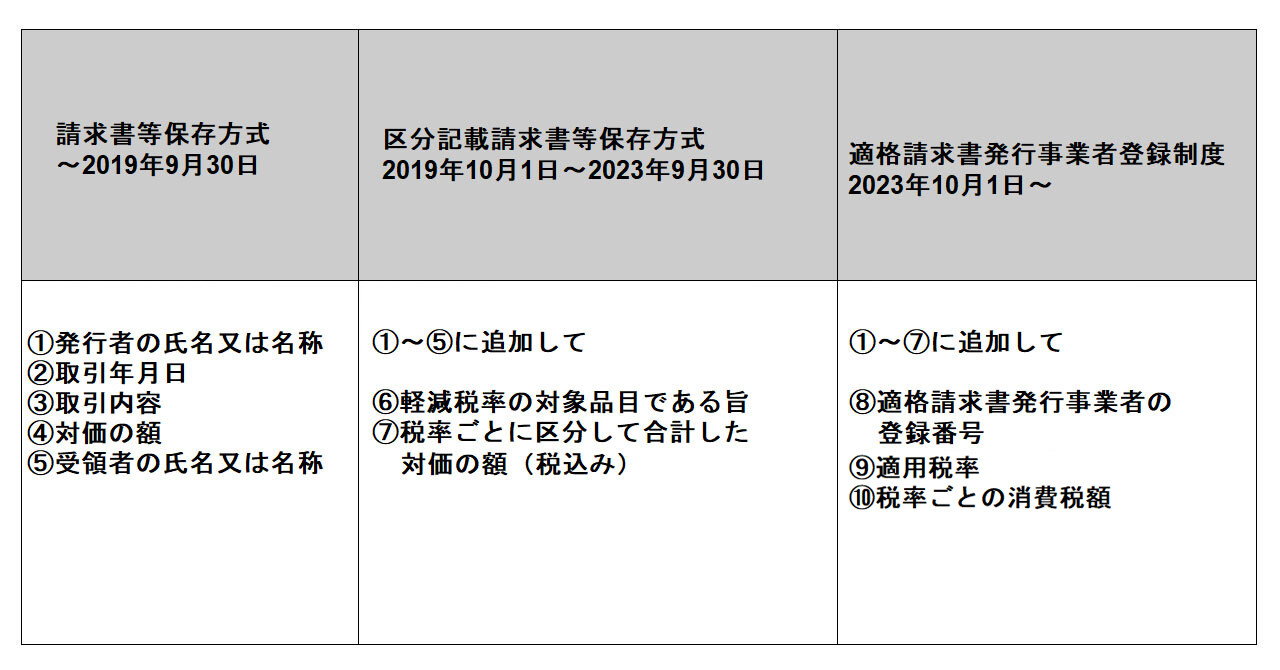

仕入税額控除を受けるためには、飲食店(事業者)は消費税が課税される取引(課税仕入)であることを証明する必要があります。そのため、課税仕入に係る事実を記載した「請求書」と「帳簿」の両方の保存の義務があります。これを「請求書等保存方式」といいますが、消費増税後は標準税率(10%)と軽減税率(8%)が混在するため、税率ごとに区分された経費処理をする必要があります。これを「区分記載請求書等保存方式」といいます。

2019年10月1日~2023年9月30日までは、移行期間の暫定措置として、従来の「請求書等保存方式」に代わり「区分記載請求書等保存方式」が導入されます。その後、2023年10月1日からは一般的にインボイス方式と呼ばれている「適格請求書等保存方式」が恒久的な制度として導入される予定です。

まずは、2019年10月1日~2023年9月30日の期間に導入される予定の「区分記載請求書等保存方式」について、飲食店(事業者)側が注意すべき点について、見ていきましょう。

仕入税額控除の請求における内容・区分記載請求書等保存方式

従来の「請求書等保存方式」では、請求書等への記載事項として、

①発行者の氏名または名称

②取引年月日

③取引内容

④対価の額

⑤受領者の氏名または名称

の記載が必要でした。「区分記載請求書では上記①~⑤に追加して⑥軽減税率の対象品目である旨、⑦税率ごとに区分して合計した対価の額(税込み)が必要となります。

2019年10月以降は①~⑦まで記載した「区分記載請求書等保存方式」と「帳簿」の両方の保存がないと「仕入税額控除」が受けられないので注意してください。

区分記載請求書等保存方式の注意点区分記載請求書等保存方式では、軽減税率(8%)であるかどうかを標準税率(10%)と区別しなければならないため、個別の商品名の記載が必要となります。もし、仕入れ先から受け取った請求書に区分の記載がない場合は、飲食店(事業者)側が「軽減税率の対象品目である旨」「税率ごとに区分して合計した対価の額(税込み)」を後から追記しても大丈夫です。

適格請求書発行事業者登録制度の義務と税額計算2023年10月1日から導入される「適格請求書発行事業者登録制度」(インボイス制度)についても簡単に知っておきましょう。

国は適格請求書とは「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」と説明しています。登録申請書は導入の2年前2021年10月1日から税務署長に提出することができ、2023年10月1日のスタートから適用させるためには、2023年3月31日までに提出する必要があります。

登録を受けた課税事業者は相手から求められた場合、適格請求書(インボイス)の交付、及び交付した請求書の写しの保存が義務付けられるようになります。上記の①~⑦にさらに追加して⑧適格請求書発行事業者の登録番号、⑨適用税率、⑩税率ごとの消費税額を記載する必要があります。また、「適格請求書等保存方式」では、免税事業者からの仕入れについては仕入税額控除ができなくなります。

飲食店は知っておきたい消費税の計算例

飲食店が納めるべき消費税の計算例今までのおさらいになりますが、飲食店は消費者(お客さま)から預かった消費税から自分たちが仕入れた際に支払った消費税を引いた差額を国に納めます。ここで、従来の8%で仕入れて8%で販売する場合と、8%で仕入れた商品を10%で販売した場合に支払う消費税について考えてみましょう。

・8%で仕入れた食材を8%で販売した場合(従来)

仕入額:卸業者から税抜き1,000円の商品を消費税80円を払い1,080円で仕入れる

販売額:本体価格2,000円、消費税を含めて売価2,160円で販売する。

納める消費税:「売上で預かった消費税160円」-「仕入れで支払った消費税80円」=80円

・8%で仕入れて10%で販売する場合

仕入額:卸業者から税抜き1,000円の商品を消費税80円を支払い1,080円で仕入れる。

販売額:本体価格2,000円、消費税を含めて売価2,200円で販売する。

納める消費税:「売上で預かった消費税200円」-「仕入れで支払った消費税80円」=120円

このように8%で仕入れて10%で販売した場合、一見、得するように思えても納める税金の額は従来よりも多くなってしまいます。あくまでも預かった消費税が増えただけであり、決して儲けたお金ではありません。しっかりと納税資金の確保に努めるようにしてください。

まとめ

今回の消費増税がどのように飲食店に影響を与えるかお分かりいただけましたでしょうか。8%と10%では大した違いがないように思えますが、実は納める税金に大きな影響を与えます。

また、今回の消費増税で複数税率が発生したことで請求書の記載も大幅に変更となりました。2019年10月1日~2023年9月30日までは移行期間として暫定的に区分記載請求書等保存方式が採られていますが、2023年10月1日からは適格請求書発行事業者登録制度」(インボイス制度)もスタートする予定です。従来の方式に比べ、区分記載請求書等保存方式も適格請求書発行事業者登録制度も事業者側の記載の負担がより一層増える予定です。

インボイス制度のスタートまではまだ時間はありますが、しっかり情報収集をして早めに備えるようにしましょう。

酒向 潤一郎(さこう・じゅんいちろう)

税理士 J’sパートナー総合会計事務所(酒向潤一郎税理士事務所)

一部上場IT企業に10年以上勤める傍ら、税理士として会計事務所の経営も行う複業税理士。最近では開業・副業コンサルに注力。会計専門誌など複数寄稿。趣味のJリーグを用いて会計や税金のしくみを優しく発信するほか、学童野球コーチのボランティアや現役選手として税理士会野球部に所属するほどの野球好きでもある。

(Twitter: https://twitter.com/Jun_Jspartner)

(Note: https://note.mu/jun_jspartner)