軽減税率の対象品目について詳しく解説!

2019年10月1日の消費税増税により、税率が8%から10%となりました。今回、もっとも気を付けたい点は、1989年の消費税導入以来、初めて「軽減税率」が適用されることです。軽減税率とは、増税後に少しでも家計への負担をなくすべく、一部の生活必需品を従来の8%に据え置く制度で、飲食料品などに適用されます。

今回は、私たちの日々の生活に深く関わる「軽減税率」、その対象品目と注意点についてご紹介します。

軽減税率の対象品目について

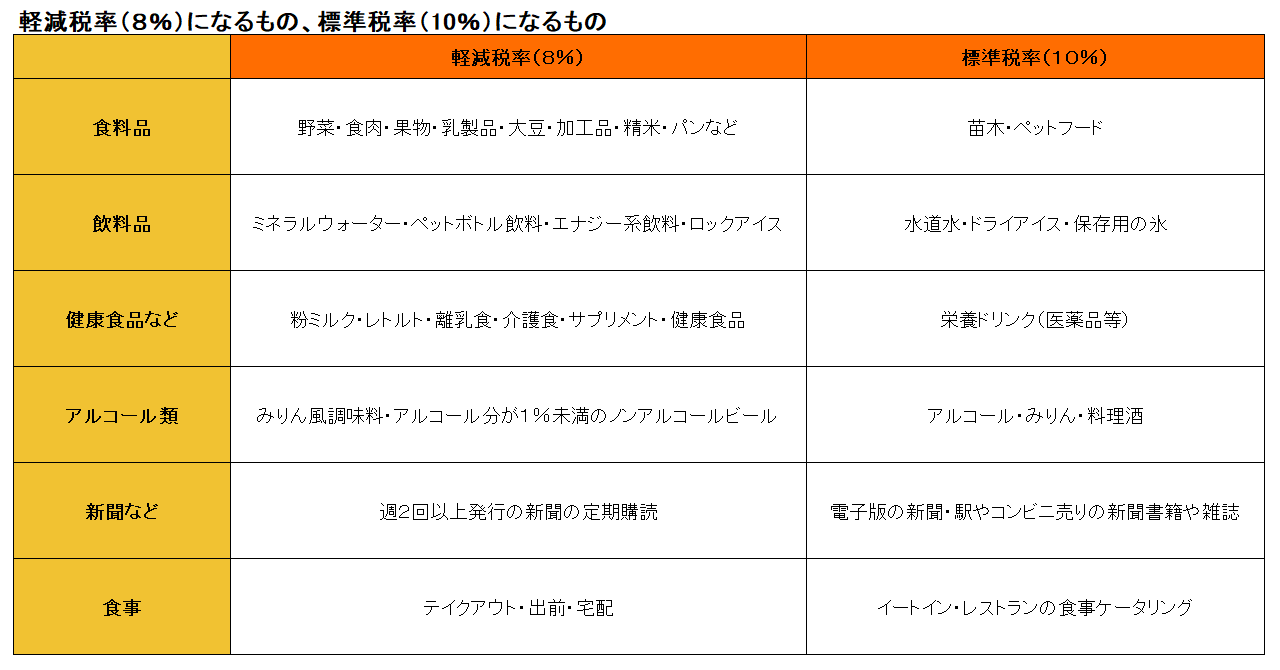

軽減税率の対象(軽減税率8%)軽減税率の対象となるのは「酒類・外食を除く飲食料品」と「週2回以上発行される新聞」の二点です。しかし、個人では判断しにくい商品も多いため、順を追って説明します。

まず、対象となる飲食料品ですが、「食品表示法に規定する食品(酒類を除く)」を指し、人の飲用又は食用に供されるものです。このため、ペット用フードは対象とはならないことに注意してください。

飲用といえども「酒類」は軽減税率対象外ですので、ビールやワイン、焼酎などのアルコールには軽減税率は適用されません。しかし、似たような商品として紛らわしいものに「みりん風調味料」と「本みりん」があります。「みりん風調味料」は原材料にアルコール分がほとんど含まれないため、軽減税率の対象商品となります。しかし、「本みりん」はもち米や米麹、醸造アルコールなどを原料としており、アルコール度数は14%程度のものが多いのでアルコールの扱いとなり、軽減税率の対象外となります。

飲食料品が対象となる軽減税率制度において、注意しておきたい点は、軽減税率が適用されるかどうかは、「飲食料品を提供する時点」で判定されるということです。そのため、レジで商品を買うとき、テイクアウトをすると言えば、その場で店側は「飲食料品を譲渡」しただけという扱いになり、軽減税率の対象となります。イートインの場合は、標準税率(10%)となりますので気を付けてください。

もう一つ紛らわしいのが出前や宅配です。こちらも「単に飲食料品を届けるもの」という扱いなので、軽減税率の対象になります。テイクアウトも出前や宅配も「自宅用に買った外食」と考えると分かりやすいかもしれません。

有料老人ホームで行う飲食料品の提供も軽減税率の対象となります。ただし、以下の3つの条件を満たす必要があります。

・法律に基づき届出・登録がされている老人ホームやサービス付き高齢者向け住宅であること

・1回の食事代が640円以下であること

・1日の食事代の累計額が1,920円以下であること

1日の総額が1,920円以下であっても、そのうち1食の食事代が641円以上となると、超えた分の食事は標準税率の適用になります。そのため、各施設によって対象となる食事や食費の書面記載の有無などで軽減税率の対象額が変わってきますので、対象となる方は、必ず施設への確認をしてください。

飲食料品が軽減税率(8%)の対象といっても、対象とならない商品もあります。その筆頭となるのがお酒です。1%未満のノンアルコールビールは8%の軽減税率が適用されますが、先ほど述べた本みりんや調理酒などはアルコールの対象となり標準税率10%が適用されます。

外食や出張料理・ケータリングも標準税率10%となります。外食とは、店側が用意したテーブルや椅子で飲食することを指します。レストランはもちろんのこと、ホテルのルームサービス、ファーストフード店内での食事も10%となるので注意が必要です。ケータリングは注文先で調理したり、盛り付けをすること、出張料理はシェフが指定した場所に赴き調理をすることから、外食と同じ扱いとなります。一見すると、ケータリングも「出前」や「宅配」と似ているように感じるかもしれませんが、出張料理・ケータリングは10%、出前や宅配は8%の税率となりますので気を付けてください。

次に少し紛らわしい飲食料品についてお話しします。

「医薬品」「医薬部外品」「再生医療等製品」と呼ばれるいわゆる「医薬品等」は、軽減税率対象の飲料とはならず、標準税率10%が適用されます。薬に関しては、飲食料品でないと判断できると思いますが、栄養ドリンクはどうでしょうか。栄養ドリンクは、軽減税率の対象とはならず、10%の適用となりますので気を付けてください。

ただし、栄養ドリンクのように見えて成分表示に「清涼飲料水」と書いてあるものは、軽減税率8%の対象です。トクホと呼ばれる特定保健用商品や、サプリメントなども「医薬品等」ではないので、軽減税率の適用となります。

お菓子は、食品ですので軽減税率の適用となりますが、おもちゃがついているお菓子は一体資産と呼ばれ、全体の税抜価格が1万円以下で、食品価値の占める割合が3分の2未満だと標準税率が適用されます。駄菓子などは非常に分かりにくいため、店側も消費者も非常に判断が難しいところです。

新聞も軽減税率の対象となりますが、こちらも条件があります。

週2回以上発行される一般社会的事実を掲載する新聞は、軽減税率の対象となりますが、同じ新聞でも、電子版とコンビニや駅の売店で購入する場合は標準税率10%の適用となります。

以上が、軽減税率と標準税率の主な違いとなる商品です。

軽減税率は私たちの家計の負担を減らすものですが、基本的に飲食料品が対象となるため、車や住宅、家電は対象外です。生活必需品といえども、オムツや生理用品なども対象外ですので注意が必要です。

軽減税率の対象品目で知っておきたいポイント

軽減税率の対象か対象外か複雑な品目・イートインとテイクアウトは?

イートインは、店の中で食べる行為を指すので、店側が用意したテーブルや椅子で食べることになり軽減税率の対象外、標準税率10%が課されます。

一方、テイクアウトは、単なる飲食料品の譲渡とみなされるため、軽減税率の対象となります。

コンビニやファーストフード店での飲食の際、この2つは非常に紛らわしいですが、ポイントは、「飲食料品を提供する時点でのお客さんの意思確認」となります。レジで示した意思で軽減税率か標準税率かが決まります。

・一体資産のお菓子の割合について

一体資産とは、おもちゃ付きのお菓子のような、食品と食品以外の玩具などが一体となっている商品です。税抜き価格が1万円以下であって、食品の価値の占める割合が2/3以上の場合、全体が軽減税率の対象となります。

・食用と工業用で税率が違うの?

ペットボトル入りのミネラルウォーターや食用の氷(ロックアイス)、食塩などは食用とみなされ軽減税率の対象です。しかし、水道水や保冷用のドライアイスは工業用として標準税率10%が適用されます。

・新聞の定期購読と電子版やコンビニ等の新聞

週2回以上発行され、定期購読契約をしている新聞は軽減税率の対象です。一方、電子版の新聞やコンビニや駅の売店などで購入する新聞は標準税率10%となります。

店舗側の軽減税率の対象品目における対応

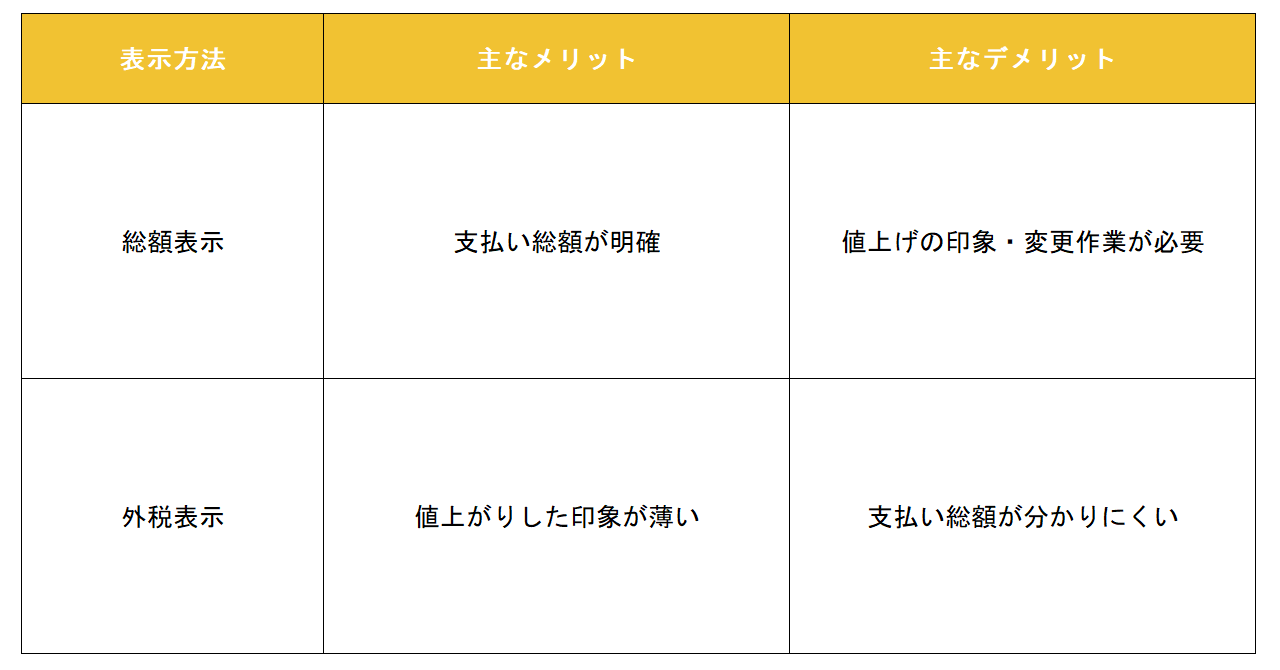

表示価格の変更価格表示には、「総額表示」と「外税表示」があります。消費税が変更されたら、誤解がないように表示を検討してください。平成16年4月より総額表示が義務付けられていますが、2021年3月31日までは特例として総額表示をしないことも認められています。これは、近年、消費税の増税が何回か行われているため店側の負担を減らすための措置です。とはいえ、この特例が認められるためには店側は税抜き価格を表示していても、それをお客さんに誤解させないための努力をしなければなりません。大切なのは、「お客さんに誤解させないこと」です。

(総額表示の例)

1,080円(税込み)→1,100円(税込み)

総額が変わるので、価格表示の変更の必要があります。

(外税表示の例)

1,000円+税

「+税」は変わらないので、変更の必要はありません。

今回、飲食店などではイートインとテイクアウトで税率表示が変わってきます。お客さんが誤解しないような表示の工夫をすることが必要となります。

消費税増税後は、標準税率10%と軽減税率8%が混在するため、税率ごとに区分された経理処理が必要となります。今までの伝票には2税を混在させて記載することはできないため、これまでの「請求書等保存方式」を維持しつつ、2019年10月1日から2023年9月30日までの間は区分経理に対応するための措置として「区分記載請求書等保存方式」が導入されます。課税事業者である店舗側は、仕入れ税額控除の適用を受けるために、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります。

なお、2023年10月1日以降は、適格請求書(インボイス)に記載された事項のみを控除することのできる「仕入税額控除」方式、いわゆるインボイス方式が適用されます。現在は、取引先から受け取った請求書や領収書を保存した上で帳簿に記載しなければなりませんが、インボイス制度導入後は、請求書ではなく、「適格請求書」(インボイス)を保存する必要があります。適格請求書は従来の請求書より記載事項が多くなりますので、早めに制度の確認をするようにしてください。

店舗の運営者は、2019年9月30日までに対応レジの準備は済んでいるかと思います。対象となるレジであれば、レジ導入補助金の対象となる可能性があります。いくつか条件がありますので注意が必要です。

当初は、2016年3月29日~2019年9月30日の間に契約済み、且つ9月30日の時点で支払い・設置が済んでいなければならないとの条件でしたが、設置に時間がかかるため要件の変更がなされました。9月30日までに軽減税率対応レジの「設置・支払いの期限」を提示した上でレジの導入・改善に関する「契約等の手続きが完了」していれば、設置・支払いが9月30日以降に行われても認められます。

もし、消費税増税までにレジの設置が間に合わなかったと諦めている店舗があったとしても、条件を満たすことがありますので、確認してみてください。

スマホ決済ならフリマアプリメルカリの「メルペイ」

メルペイの導入「メルペイ」は、国内約1,400万人が利用しているフリマアプリの「メルカリ」から誕生したスマホ決済サービスです。初期費用は0円で導入でき、固定費用はかかりません。スマホの「メルペイ店舗用アプリ」を使ってお客さまが提示するバーコードを読み取るだけです。決済手数料は決済ごとに2020年6月まで0%+決済金額の5%キャッシュバックキャンペーン(※1)を実施中です。明確で安心のサービスです。加盟店スマホ決済導入の際にはぜひ「メルペイ」をおすすめします。

(※1キャンペーン詳細はこちらをご参照ください。https://jp-news.mercari.com/2019/10/01/cashback-campaign/)

酒向 潤一郎(さこう・じゅんいちろう)

税理士 J’sパートナー総合会計事務所(酒向潤一郎税理士事務所)

税理士として会計事務所の経営を行う一方で、一部上場IT企業の幹部や投資会社の監査役などを務める複業税理士。最近では開業・副業コンサルに注力。会計専門誌など複数寄稿。趣味のJリーグを用いて会計や税金のしくみを優しく発信するほか、学童野球コーチのボランティアや現役選手として税理士会野球部に所属するほどの野球好きでもある。

(Twitter: https://twitter.com/Jun_Jspartner

Web: https://profile.coconala.com/users/1252539)