意外と知らない個人事業主のための消費税のポイント

2019年10月に8%から10%への引き上げが予定されている「消費税」。そこで今回は「個人事業主が知っておきたい消費税のポイント」についてご紹介します。2019年10月に8%から10%への引き上げが予定されている「消費税」。確定申告をはじめ、税金との関わりが強い個人事業主にとっては、重要なニュースの1つといえます。しかしながら、具体的な消費税の制度内容が分からなかったり、誰にも相談できず不安になっている個人事業主の方もいるのではないでしょうか。そこで今回は「個人事業主が知っておきたい消費税のポイント」についてご紹介します。個人事業主の方は、ぜひ参考にしてみてください。

個人事業主が知っておきたい消費税のこと

消費税とは商品を購入したときに発生する間接税のことです。

顧客は消費税を含めた金額の支払いを行い、お金を受け取ったお店が顧客の代わりに消費税を納めますが、顧客がお店に支払った消費税の全額がそのまま国に支払われるわけでありません。

お店も商品を仕入れる際に消費税を支払っているからです。小売店だけでなく、商品を作るメーカーや原材料を製造する会社もそれぞれ税金を支払っています。

結果的に、顧客から預かった消費税からお店が仕入れ時に支払った消費税を引いた差額を納税するという形になります。

2.消費税の納税義務の要件は「課税売上高が1,000万円超」個人事業主のうち、消費税の納付義務を負うのは「基準期間の課税売上高が1,000万円超」の事業者です。課税売上高とは、自身が日本国内で売り上げた金額を指します。

基準期間とは、課税期間の前々年を指します。このため、原則として、課税売上高が1,000万円未満、または開業してから2年間の個人事業主は消費税の納税義務が免除されます。

但し、基準期間の課税売上高が1,000万円以下であっても、特定期間(※1)に1,000万円超を売り上げた方や、前年度に「消費税課税事業者選択届出書」を提出している方は消費税を支払わなければなりません。個人事業主の方は、納税義務の要件をよく理解しておくことが重要です。

(※1)特定期間とは、課税期間の前年の1月1日から6月30日までを指します。

個人事業主が知っておきたい消費税額の計算方法

個人事業主は基準期間または特定期間における課税売上高が1,000万円を超えた場合、自身で税額を計算し、確定申告を行う必要があります。

通常の計算方法は「本則課税」による計算です。計算方法は以下となります。

消費税の納付税額 = 売上に対する消費税額 - 仕入れに含まれる消費税額

つまり、「消費者から預かった消費税額」から「自分が仕入れの際に支払った消費税額」をマイナスして計算する方法です。

たとえば、売り上げが税込1,080万円、消費者から預かった消費税額が80万円であるとします。仮に、仕入れ時の金額が400万円、これにかかった消費税額は32万円の場合、これらを上記の計算式に当てはめると、納付するべき消費税額は「80万円―32万円=48万円」になります。

簡易課税制度による計算方法例外として、簡単な計算方法でもある「簡易課税制度」も用意されています。基準期間における課税売上金額が5,000万円以下で、かつ納税地を所轄する税務署長に「消費税簡易課税制度選択届出書」を事前(※2)に提出している事業主に限り認められる方法です。

計算式は以下のとおりです。

納付すべき消費税額 = 売上に対する消費税額 ―(売上に対する消費税額×みなし仕入れ率)

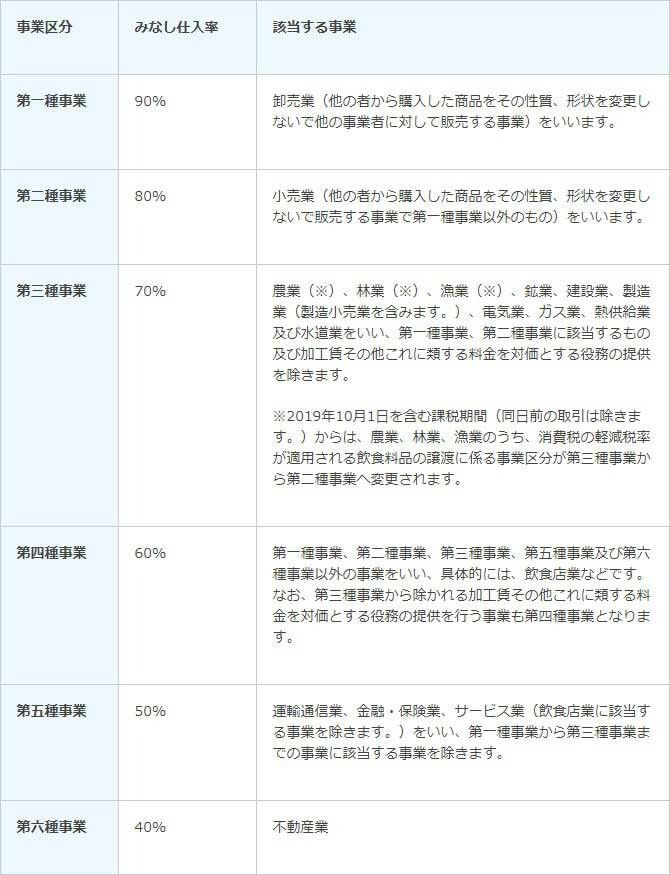

みなし仕入れ率とは、業種ごとに定められた経費の控除割合のことです。具体的には次のように分かれています。

(※2)適用しようとする課税期間の開始の日の前日まで

個人事業主が知っておきたい消費税の注意点

(引用元)国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

(引用元)国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

なお、自分の事業が上記のうちどれに該当するのかは税務署に問い合わせて事前に確認するようにしましょう。たとえば、第五種事業に該当する個人事業主の場合、みなし仕入れ率は50%です。例えば売り上げが1,000万円、消費者から預かった消費税額は80万円とします。仕入れに含まれる消費税は、80万円×0.5=40万円と判断されます。これらを計算式に当てはめると、「80万円―40万円=40万円」が納付するべき消費税額となります。

なお、簡単に消費税額を計算する「簡易課税制度」は一度利用すると、2年間の縛りが発生します。翌年に経費が多くなりそうな場合は、「本則課税」とどちらがお得になるか考えて決めると良いでしょう。

上記はすべて2019年9月時点の「消費税率8%」で計算しています。2019年10月以降は10%への引き上げが予定されておりますので、注意しましょう。

個人事業主が消費税を納める際の納付期限は毎年3月31日までです。納付期限までに支払いが完了できるようにしましょう。

また、申告する納税額が一定以上の事業者は中間納付の対象となる場合があります。これは前年の消費税の納付税額をもとに、年度末を待たず、年に何度かに分けて納付させる仕組みです。これには税額を分散させることで、税金の支払いをしやすくするという狙いがあります。

具体的には、前年の確定消費税額が48万円以下の場合、中間申告の必要はありませんが、48万円超の場合、中間申告を行う必要があります。(※3)。なお、納付税額が増えるにつれ、年間の申告回数も多くなりますので、ご自身の前年の確定消費税額がいくらか。についても把握し、中間申告についても備えておくと安心です。

(※3)確定消費税額(地方消費税額を含まない年税額)が48万円以下の方(中間申告義務のない方)であっても、「任意の中間申告書を提出する旨の届出書」を納税地の所轄税務署長に提出した場合には、当該届出書を提出した日以後にその末日が最初に到来する6月中間申告対象期間(その課税期間開始の日以後6か月の期間で、年1回の中間申告の対象となる期間)から、自主的に中間申告・納付することができます。

個人事業主が知っておきたい「キャッシュレス決済」

2019年10月に消費税率の引き上げが予定されているのと同時に、「キャッシュレス・消費者還元事業(※4)」も発表され、話題になっています。この事業は、加盟しているお店において消費者がクレジットカードや電子マネーなどのキャッシュレス決済を行うと、利用額の5%(または2%(※5))相当のポイントが購入者に還元されるという仕組みです。

(※4)実施期間は2019年10月1日(火)〜2020年6月30日(火)です。

(※5)フランチャイズチェーン傘下の中小・小規模店舗やガソリンスタンド等では2%還元。

「キャッシュレス・消費者還元事業」の加盟対象となる事業者は、ECサイトを営む中小店舗も含めた「中小事業者」に限られるため、個人事業主であれば対象となる可能性があります。

参加するメリットとしては、キャッシュレス決済の端末本体と設置費用を国が負担してくれること、「キャッシュレス・消費者還元事業」の実施期間中は決済手数料(3.25%以下)のうち1/3を国が負担してくれることです。ポイント還元による消費者の集客も見込めるため、加盟するメリットは大きいといえるでしょう。

キャッシュレス決済サービスの導入は「メルペイ」で決まり!キャッシュレス決済サービスの導入におすすめなのは「メルペイ」です。

メルペイは、コンビニをはじめファストフードなどの飲食店でも導入されているキャッシュレス決済サービスです。もちろん、前述した「キャッシュレス・消費者還元事業」にも対応しているため、消費者は「キャッシュレス・消費者還元事業」の加盟店舗で「メルペイ」で決済を行えば、ポイントの還元を受けることができます。

事業者にとっては、メルペイの加盟店になることはフリマアプリ「メルカリ」のお客さまが店舗にやってくることにも繋がるため、多くのお客さまの来店・利用を見込むことができるでしょう。

キャッシュレス決済の導入をする場合は、ぜひメルペイを検討してみてはいかがでしょうか。

このページは消費税についての一般的な説明を目的としております。表現に関する正確性を当社が保証するものではありません。また、個別の税務に関しては、本稿と別の取り扱いとなる場合がございますので、詳細は最寄の税務署や税理士等の専門家にお尋ねください。